10 ознак того, що ви живете невідповідно до своїх достатків

Заощадження – важлива частина фінансової безпеки. В ідеалі щомісяця варто відкладати від 10% доходу. Якщо заробіток невеликий, хоча б 5%.

Коли грошей зовсім не залишається, витрати не відповідають доходам і ситуацію необхідно міняти. В іншому випадку будь-форс-мажор призведе до глибокої фінансової кризи.

2. Ваші витрати зростають разом з доходами

Ви нічого не відкладали, тому що мало заробляли. На новій роботі ваш дохід збільшився, але грошей для заощаджень так і не з’явилося.

Витрат властиво рости слідом за доходами. При наявності вільних грошей хочеться купувати більш якісні речі, розважатися і так далі. Але всі ці витрати виправдані, коли не шкодять іншим сферам життя. Якщо ж ви спускає все, скільки б вам не платили, у вас явні проблеми з фінансовою дисципліною.

3. Люди з аналогічним доходом витрачають менше

Поки ви ледве кінці з кінцями зводите, ваш колега накопичив початковий внесок по іпотеці, подорожує і живе цілком розкошуючи. Не виключено, що він набрав підробітків, вдало одружився на дочці олігарха і взагалі син маминої подруги.

Але є ймовірність, що він просто більш грамотно витрачає гроші. Наприклад, не змінив передостанню модель iPhone на останню, а купив на ці гроші квитки в тур по Європі.

4. Ви гасіть борги по кредитці із запізненням

У використанні кредитної картки немає нічого поганого. За допомогою кредитки можна навіть заробити, якщо розраховуватися нею, поки на залишок по дебетової картки нараховують відсотки.

Але якщо ви не вносите платіж в строк і стикаєтеся з необхідністю платити пені та відсотки, це говорить про те, що ви нераціонально витрачаєте гроші.

Наявність кредитної картки не означає, що ви можете витрачати більше, ніж заробляєте. Вона лише дає можливість витрачати зароблені гроші трохи раніше, ніж ви їх фактично отримаєте.

5. Ви боїтеся вести бюджет

Ви списуєте небажання вести бюджет на лінь, низький дохід і придумуєте мільйони відмовок. Але якщо зазирнути глибше, причина одна: вам страшно лицем до лиця зіткнутися з правдою про ваших витратах.

У глибині душі ви розумієте, що не всі ваші витрати обгрунтовані і ви могли б звертатися з грошима розумніше. Ведення бюджету змусить вас переглянути ставлення до фінансів, але нічого не робити завжди простіше, ніж почати діяти.

6. Ви купуєте статусні речі, розраховані на більш заможних людей

Звучить трохи по-снобскі, але такі суворі реалії. Накопичити на квартиру в модному районі або машину вартістю в кілька мільйонів – половина справи. Згодом вам доведеться це майно містити.

І поки ваші сусіди будуть з легкістю щомісяця віддавати за послуги консьєржа еквівалент половини вашої зарплати, вам доведеться працювати вдень і вночі, щоб відповідати рівню життя, який ви вибрали.

Статусні речі не змінюють людину настільки сильно, як ви на це розраховуєте, а по бюджету при цьому б’ють. І мова тут не тільки про будинки і машинах. Іноді досить дорогого смартфона або сумки, щоб зробити пролом в кишені.

7. Ви взагалі не замислюєтеся про економію

При будь-якому доході економити приємно і корисно. Можливо, якщо ви ворочаєте мільйонами, необхідності відстежувати гречку по акції більше немає. Зате вас порадує знижка на автомобіль останньої моделі.

Якщо ви «вище економії», то в будь-якому випадку витрачаєте більше, ніж могли б. А значить, живете невідповідно до своїх достатків.

8. У вас багато кредитів під високі відсотки

Кредит – відмінний інструмент, щоб вже зараз отримати речі, які підвищують рівень життя і в цілому необхідні.

Але якщо позики з’їдають значну частину доходу, причому взяті вони на товари, без яких можна обійтися, це сигнал, що у вас проблеми з фінансами.

9. Ви боїтеся визнаватися в перевищенні бюджету

Коли друзі звуть вас в бар, ви ніколи не визнаєте, що у вас майже не залишилося грошей. Краще піти розважатися, а то і заплатити за всю компанію, а потім чекати зарплати на дієті з рису і макаронів.

Продавцю в магазині легко розвести вас на покупку. Досить приховувати ціну до останнього: на касі ви вже не відмовитеся, так як незручно зізнаватися, що у вас немає таких грошей.

Насправді нічого соромно в тому, що ви стежите за балансом бюджету, немає. Краще опрацювати це комплекс з психологом і полегшити собі життя, ніж раз по раз потрапляти в складну фінансову ситуацію через острах уславитися ніщебродом.

10. У вас немає довгострокових цілей

Ви часто говорите «один раз живемо» або вважаєте, що треба відриватися, поки молодий / дітей немає / графік дозволяє / літо. І в підсумку витрачаєте більшу частину коштів на розваги. Це і правда важлива частина життя. Але коли ви витрачаєте на неї занадто багато, це ставить під удар ваше майбутнє.

Навіть якщо ви щомісяця відкладаєте 10% доходу, тому що так правильно, не буде нічого поганого в тому, щоб відкладати більше. Найкраща мотивація для цього – довгострокова фінансова мета.

Дійсно, не дуже зрозуміло, заради чого перераховувати частину зарплати, якщо на ці гроші можна себе порадувати. Коли ви чітко знаєте, навіщо це робите, ставлення до фінансів змінюється.

Бюджет: чому не буває достатньо коштів?

Чи відчуваєте ви себе задоволеним тим, що маєте? І якщо немає, то з якою кількістю матеріальних благ могли б відчути?

Складається враження, що ми, люди, від природи наділені дивовижним апетитом до чого б то не було: скільки нам ні дай, ми спочатку раді, а потім все одно запитаємо більшого. Тільки в рідкісні хвилини цих проміжків відчуваючи себе по-справжньому задоволеними.

Так що ж, ми не вміємо розпоряджатися тим, що у нас є, або нам об’єктивно потрібно більше, щоб відчути себе щасливими?

поняття бюджету

Слово «бюджет» придбало в нашому лексиконі негативний відтінок. «Бюджетні речі» – означає дешеві, економічні, які не завдадуть удару вашому гаманцю. У підсумку ми сприймаємо це поняття, по суті означає план надходження і розподілу грошових коштів, як щось, пов’язане з бідністю, обмеженістю, тобто з тим, з чим мати справи ніяк не хочеться. І даремно.

Тому що усвідомлений підхід до свого вибору (а саме в цьому полягає ключова перевага складання бюджету, необов’язково в письмовому вигляді) дозволяє зробити його саме таким, як хочеться.

Так, бюджет передбачає свої кордони початку і кінця. А нам хочеться безмежності, польоту душі (і тіла теж, нерідко).

Але вони в будь-якому випадку є: навіть якщо ми не обмежені в засобах, вибір, який нам доводиться здійснювати в кожну одиницю часу, також можна розглянути в рамках поняття бюджету.

Словом, складання бюджету здатне допомогти нам найкращим чином розпорядитися тим, що ми маємо. Так чому ж так часто ми нехтуємо цією опцією в плануванні свого життя? Ми вважаємо її непотрібною або є інші причини нашого опору?

саморефлексія

Навчитися жити за коштами – це в першу чергу тверезо поглянути на своє поточне становище справ. Побачити все, як воно є, можливості і перспективи разом з перешкодами і обмеженнями.

Але ж часом як не хочеться цього робити. Набагато приємніше витати десь в хмарах, не дозволяючи собі в повній мірі усвідомити реального стану справ. До тих пір, поки життя сама грубо не опуститься тебе на землю.

Але тут вже, що поробиш, вибору немає.

почуття несправедливості

Що ж ми так боїмося побачити? Що нам не вистачить на задоволення всіх наших бажань? Що виявиться, ніби ми витрачаємо більше, ніж заробляємо? Виявляється, подібні страхи далеко не превалірующі.

Найстрашніше для нас випробувати почуття несправедливості: «що, все? це все, чого я заслуговую? чому комусь більше? чому так?” і супутнє йому відчуття власної безпорадності, коли ти не бачиш реальних шляхів для зміни ситуації, поліпшення її яким би то не було чином.

нехтування

Інша перепона може бути пов’язана з нехтуванням. Ми боїмося задуматися про те, як розпоряджаємося своїми засобами, якщо відчували зневагу з боку інших і проявляємо його до себе самі.

Ми відчуваємо, що наші бажання і інтереси не так вже й важливі для того, хто робить вигляд, що не байдужий до нас, і відчути це зайвий раз при складанні навіть свого самостійного бюджету, звичайно, неприємно.

Наприклад, ми можемо спиратися при розподілі своїх коштів на те, що допоможе нам зробити краще враження, що виявиться найбільш конструктивним або допоможе стати корисними для інших.

Все, що завгодно, крім власних справжніх бажань і потреб, може лягати в основу мотивації при складанні плану коштів, і навіть коли це не усвідомлюється, яку відчувають біль від відкидання себе цілком реальна.

страх відповідальності

Ну і остання причина в розряді саморефлексії – це страх відповідальності. За свій вибір, звичайно. Скласти бюджет – це означає взяти відповідальність на себе, зробити вільний вибір, який буде мати певні наслідки, які ми далеко не завжди можемо контролювати і передбачити.

Набагато простіше плисти за течією, коли все складається як-то «саме», і залишається тільки лише досить посміхатися, якщо пощастить, вважаючи себе щасливчиком, або понуро розводити руками, мовляв, «що поробиш», записуючи себе в ряди аутсайдерів. Насправді ж зробити помилку або програти куди як менш страшно, ніж зробити безвольність і непослідовність невід’ємними складовими свого характеру .

Прагнення до розширення

Так чому ж ніколи не буває достатньо коштів? Разом зі зростанням рівня доходів зростають і наші запити, і добре коли швидкість першого перевищує другий. Адже скільки не заробляй, витратити якомога більше будь-якої суми … І веде це до неприємних наслідків, як бувало з деякими відомими людьми, примудряються спустити стан, загрузнувши в боргах.

Рух – це життя, і для нас природно прагнення до розвитку, розширення, поліпшення умов свого життя і її якості. Порушуючи межі бюджету, ми немов намагаємося обігнати самих себе. Здаватися самим собі вище, ніж є насправді. Наче ми недостатньо гарні такими, якими ми є.

Відчуття недостатності коштів безпосередньо пов’язане з відчуттям недостатності самого себе. У цьому випадку найкращим буде подивитися правді в очі: скільки б ви не заробили, скільки б не накопичили, достатньо не буде ніколи. Це відчуття не прийде через вашої старої звички спробувати будь-яку ціну роздути то, що, можливо, і так вже було добре, тим самим його зменшивши. Так само, як з бюджетом, ви поступаєте і з самим собою: ось тут трохи підтягнути, ось тут зменшити, і тоді стане в самий раз. Не стане. Ось відправна точка, після якої щось може змінитися. «Тоді» ви знайдете щось ще, що заважає «все добре», і візьметеся за це, а потім ще і ще.

Чому з нами так відбувається? Навіщо все так ускладнювати? Все дуже просто: ми не звикли до того, що все може бути просто, і добре – вже зараз. Що хтось може любити нас просто так, що ми можемо отримати те, що хочемо, не вилазячи зі шкіри геть в спробах це заслужити.

Перевірка на міцність

Підсумок: коштів не вистачає тому, що нам не вистачає відчуття достойності себе, щоб відчути достаток. Поняття про те, що все хороше спершу потрібно «заслужити», що для того щоб бути «хорошим», потрібно відповідати, сидять в нас дуже і дуже глибоко. Отримати доступ до них непросто, але якщо це вам вдасться, приз ви отримаєте набагато серйозніший, ніж уміння жити за коштами.

Ви зможете відчувати себе добре просто так, не відчуваючи необхідності намагатися стрибнути вище голови в спробах комусь щось довести, чогось досягти або заслужити. Стати чимось більшим або кращим, ніж ви є.

Це не означає, що ви сядете на диван і будете нічого не робити. Ні, ви зможете робити все те, що для вас приємно і природно, до чого вам не потрібно себе примушувати. І тоді раптом виявиться, що все в самий раз.

І в вас, і у вашому гаманці.

Якщо Вам сподобалася ця стаття, підпишіться на поштову розсилку, і Вам будуть приходити повідомлення про нові публікації на тему життєвої філософії.

Як навчитися жити за коштами: 10 кроків

Продовжую тему особистих фінансів і сімейного бюджету. Сьогодні про те, як навчитися жити за коштами для самостійних молодих людей і для сімейних пар. Пропоновані 10 кроків взяті умовно. Продовжувати писати список необхідних дій можна довго. Але починати все ж раджу саме з них. Отже,

Як навчитися жити за коштами щоб на все вистачало

Починати потрібно з обліку і контролю особистих і сімейних фінансів. А це перші 5 кроків.

Потім вибудувати систему фінансової стабільності (6-ий і 7-ий кроки) і приймати рішення, куди розвивати свою фінансову стратегію (щоб на все вистачало).

Причому це «все вистачало» має бути чітко сформульовано і сплановано. Це залишилися кроки по списку. Як ви розумієте, перестрибувати через пункти не має сенсу.

Для початку перерахую ці 10 кроків, потім короткі пояснення під списком:

- Визначте всі джерела ваших доходів.

- Зафіксуйте всі основні витрати на життя протягом 1-2 місяців.

- Проаналізуйте ваші звички, які ведуть до нерозумних витрат.

- На основі аналізу зібраних даних про витрати і доходи визначте необхідний прожитковий мінімум.

- Будьте чесним з собою і розробіть особисту програму по скороченню зайвих витрат.

- Створіть «подушку безпеки».

- Позбавтеся від всіх боргів і кредитів.

- Інвестуйте в себе або в надійні активи.

- Обговорюйте з чоловіком / дружиною ваші кроки з оздоровлення сімейного бюджету.

- Навчіть дітей ставитися до грошей з розумом і ощадливістю.

Тепер коротко «пробіжуся» по пунктах:

Кроки 1-4 бажано пройти в групі в процесі тренінгу. Я проходила подібне на безкоштовному курсі флайледі.

Крок 5 робиться самостійно і від рішучості і чесності перед самим собою залежить подальший розвиток вашого фінансового стану.

Після виконаної роботи по збору інформації для аналізу і висновків, йде подальший розвиток фінансової стратегії «Як навчитися жити за коштами і щоб на все вистачало».

Коротко це виглядає так:

- Підрахунок доходів і витрат повинен підвести до формули багатства і спокою.

- Потім до накопичення спочатку «подушки безпеки».

- І потім до сум, які мають випускатися в справу ( «дельта» з формули багатства і спокою).

- І як логічний крок, потрібно вибирати нішу для розвитку свого бізнесу. Яке саме справу починати, вирішуєте вже за своїми обставинами (у мене це було рішення розвивати свою справу в Інтернеті).

Крок 7. Розумію, що повністю позбутися від кредитів іноді дуже складно. В такому випадку постарайтеся оптимізувати виплати по позиці, якщо він на тривалий час (рефінансувати з меншою% ставкою). Ідеальний варіант – погасіть кредити.

З приводу боргів у знайомих є відмінна приказка: «Береш чужі гроші на час, а віддаєш свої і назавжди». Врахуйте це і не залазьте в фінансову та моральну залежність нехай навіть від хороших людей.

Крок 8 потребує цілої добірці статей, тому коротко: сподіватися на зарплату можна, але не потрібно. Якщо тільки ви не націлилися на кар’єру в обраній ніші.

Для свого доходу рекомендую знайти що-небудь особисто цікаве і присвятити цьому вільний час. Як мінімум можна озирнутися в Інтернеті і починати будувати свій бізнес.

Час зараз сприятливий, можна стартувати на мінімальному – свій час і зусилля.

Кроки № 9-10. Мабуть, це найголовніше в справі побудови фінансової стабільності сім’ї. Тільки спільні зусилля принесуть результат.

Бездумний «витрачала» буде внутрішньо чинити опір системі обліку доходів і витрат, що призведе до сімейних сварок і великих проблем у відносинах.

Кожен із подружжя має вирішити для себе – йде він цим шляхом або нехай все залишається як і раніше. Рішення взяти під контроль фінансову стабільність сім’ї повинно бути обопільним.

Розумні діти саме по собі гідна нагорода в старості. А якщо ви навчили їх грамотно планувати свої фінанси, то це як мінімум скоротить покупки через дитячі примх і як максимум забезпечить вашу безбідну старість))

Пам’ятайте, що погані звички у витрачанні грошей формуються дуже швидко і як би самі собою. Ще б пак, адже для них не треба думати і обчислювати! Для вкорінення правильних навичок планування фінансів потрібні зусилля і час.

На закінчення про те,

Як жити, щоб на все вистачало

Ми живемо в умовах маленьких зарплат / пенсій і високих цін на найнеобхідніше. Вихід тут тільки один:

Для того, щоб мати гроші, потрібно заробляти, а не економити.

Розумна економія і планування необхідні. Але вийшовши з сім’ї, де тільки збирали, і проживши життя, хочу поділитися саме цією думкою.

Практика не раз доводила, що збирати і складати, милуватися на циферки в ощадкнижці – це тупиковий шлях. Нагадаю, що я вже на пенсії, бачила лихі 90-ті і все подальше «дійство».

Тому радити з точки зору простої людини, яка вижила у важкі часи, маю право))

Тому і пропоную 10 кроків для того, щоб знати, як навчитися жити за коштами і щоб на все вистачало. Коли тримаєш фінанси під контролем, маєш «подушку безпеки» і чіткий напрямок для розвитку своєї справи, то дійсно живеш за коштами. Тим, які заробляєш. А заробіток в основному залежить від тебе. Успіху і заглядайте, планую серію статей на особистому досвіді.

Як і обіцяла, продовжую серію статей:

Як я вибиралася з боргів

Лайфхак для економії

Збережи, щоб не втратити!

Як навчитися жити за коштами?

Skip to content

Напевно, кожен з нас стикався з ситуацією, коли через місяць, після наполегливої праці в курному офісі, дивлячись в гаманець, ми бачили лише порожнечу, облямовану парою-трійкою дрібних купюр з копійками.

Безумовно, через нинішню прогресуючого економічної кризи ціни на продукти з кожним днем злітають все вище і вище, перетворюючи елементарний похід в магазин за хлібом і маслом в справжній бюджетний стрес.

Але хіба справа тільки в цьому? Куди постійно пропадають гроші? Як навчитися жити за коштами?

Людина за своєю природою – споживач, і нерідко його потребітельскаясущность бере верх над розумом, змушуючи невиправдано розкидав насилу заробленими грошима. Якщо проаналізувати щоденні витрати середньостатистичного жителя, то можна виявити, що найчастіше гроші витрачаються даремно, тобто на те, що людині не потрібно.

Цілком закономірно спостерігати таку картину у підлітків, які самі ще не заробляють і, отже, легко розлучаються з грошима на кишенькові витрати, знаючи, що батьки завжди дадуть ще.

Але чому дорослі люди, які працюють по 8 годин на день, не можуть правильно розпорядитися власним бюджетом і змушені жити від зарплати до зарплати?

Отже, куди і чому йдуть гроші, і як навчитися жити за коштами?

Як навчитися жити за коштами? Причини і наслідки розтрат

Існує безліч причин утворення бюджетної діри, серед яких

можна виділити найбільш поширені.

Реклама

Коли ми вмикаємо телевізор, заходимо в інтернет або просто йдемо по вулиці, на нас обрушуються тонни реклами, які запевняють, що той чи інший продукт

має чудодійні властивості і життєво необхідний в повсякденному житті кожного. Для людини, яка не вміє абстрагуватися і фільтрувати постійний потік непотрібної інформації, така психологічна атака може привести до його бюджетної загибелі.

Начебто нічого немає складного в тому, щоб просто не йти на поводу у маркетологів і купувати тільки, то, що дійсно потрібно. Але барвистий калейдоскоп товарів і гучні слова переконання про їх винятковість міцно впиваються в нашу підсвідомість, і в магазині ми замість тієї банки огірків, що подешевше, купуємо ту, що була прорекламувати.

Даний ефект посилюється, коли в хід йдуть знижки та акції. Наприклад, у вас вже є кілька пар хороших осінніх черевик, і в нових ви не потребуєте. Але побачивши на вітрині пару зі знижкою в 50%, ви навряд чи встоїть перед спокусою їх придбати. Або ж відомий рекламний трюк «купи один і інший отримаєш в подарунок».

Начебто і вигідно, але мало хто замислюється, навіщо йому другий міксер або ніж для обробки риби.

Бажання бути краще за інших

Щоб вижити в соціумі, необхідно зайняти своє місце під сонцем. Зрозуміло, місць для всіх не вистачає, від чого виникає конкуренція. Здорова конкуренція, як правило, не тільки не може нашкодити, а й служить відправною точкою на шляху до самовдосконалення.

На жаль, багато хто помилково ототожнюють поняття «самоствердитися» і «випендритися», завойовуючи місце в соціумі не за рахунок своїх знань, умінь і досвіду, а за рахунок брендового одягу, крутих гаджетів і присутності на всіляких тусовках і корпоративах.

Таким чином, людина перебуває в стані постійного змагання з іншими, що не тільки вимотує його в бюджетному плані, а й психологічно, породжуючи численні комплекси і почуття неповноцінності.

невміння економити

Звичайно, їздити не на битком забитому автобусі, а сидячи на м’якому сидінні в таксі, і обідати не в їдальні або носити на роботу судочки з домашньою їжею, а йти в ресторан – це престижно і зручно.

І взагалі, що таке п’ятсот гривень на таксі або тисяча гривень на обід в ресторані в порівнянні з нинішніми цінами? Але якщо підсумувати, то виходить кілька десятків тисяч в місяць і кілька сотень тисяч в рік, і за кілька місяців переміщень в громадському транспорті можна заощадити на путівку до Єгипту або тур по Європі.

Крім того, більшість людей вважає, що якість безпосередньо залежить від ціни, купуючи дорогі товари в надії, що ті прослужать їм вірою і правдою. Однак нерідко трапляється, що светр кашеміру з бутика після першого ж прання починає линяти, а смартфон останньої моделі ламається через півроку користування.

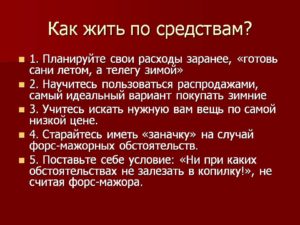

Як правильно жити за коштами?

Насправді, є дуже багато ефективних методів, які допоможуть навчитися контролювати витрати і бути більш економним. Ось перелік найосновніших з них:

- Скласти список того, що в даний момент дійсно потрібно, постійно оновлювати, але намагатися не виходити за його рамки;

- Вести звіт про витрати, який покаже, на що йде найбільше грошей, яких покупок можна було уникнути і на чому можна заощадити;

- Обмежити відвідування в торгові центри, користуватися готівкою замість карти, що дозволить бачити, скільки саме ви витрачаєте і не виходити за межі тієї суми, що у вас в гаманці;

- Відкладати кошти, які в майбутньому можна буде витратити на щось дійсно варте. Крім того, вчені з’ясували, що відмова від реалізації сьогохвилинних задоволень сприяє розвитку самомотивації і сили волі;

- Завжди мати «недоторканний запас», до якого можна буде вдатися в разі так званого «чорного дня». В умовах нестабільної економічної ситуації в країні цей метод особливо актуальний.

Щоб не вдарити в бруд обличчям перед іншими представниками суспільства, більшість людей готові викидати гроші на вітер, підтримуючи примарний статус заможної людини.

Ми безпричинно витрачаємо зароблене на непотрібні речі і навіть не усвідомлюємо, що самі себе заганяємо в пастку.

Жити, для того, щоб заробляти і заробляти, для того, щоб жити – ось основний принцип сучасного соціуму.

Щоб не дозволити повсякденному житті перетворитися на жалюгідне безрадісне існування в світі, де правлять комерція і заздрість, необхідно навчитися жити за коштами, що означає грамотно управляти своїм бюджетом.

Зрештою, багатство не означає бути мільйонером, мати крутий джип, айфон останньої моделі і носити брендовий одяг.

Якщо ви заробляєте достатньо, щоб утримувати себе, свою сім’ю і встигати при етомрадоваться життя, вас уже можна назвати багатим.